Reforma Tributária e Sustentabilidade Fiscal dos Municípios: Impactos da Transição do ICMS/ISS para o IBS na Arrecadação e Capacidade de Investimento

- Frederico de Alcantara e Silva

- 4 de fev.

- 27 min de leitura

RESUMO

Este artigo analisa os impactos da transição do ICMS e do ISS para o Imposto sobre Bens e Serviços (IBS), instituído pela Emenda Constitucional nº 132/2023, sobre a sustentabilidade fiscal dos municípios brasileiros. Para tanto, foi construído o Índice de Dependência Tributária Municipal (IDTM), aplicado em modelos econométricos (diferenças-em-diferenças contínuas, estudo de eventos e controle sintético) com dados de 2010 a 2023, além de simulações prospectivas para 2025–2032. Os resultados mostram que municípios mais dependentes de tributos sobre consumo enfrentam quedas significativas em sua capacidade de investimento, sobretudo os de porte médio e localizados nas regiões Norte e Nordeste. As simulações evidenciam que a calibragem dos mecanismos de equalização é mais determinante para a preservação do equilíbrio federativo do que a própria alíquota do IBS. O estudo contribui com evidências inéditas e recomendações de política para o debate público sobre a reforma tributária.

Palavras-Chave: reforma tributária; federalismo fiscal; municípios; IBS; equalização. JEL: H20; H71; H77.

SUMÁRIO

1. INTRODUÇÃO

2. REFERENCIAL TEÓRICO

2.1 Federalismo Fiscal e Sustentabilidade Subnacional

2.2 Tributação do Consumo e a Reforma Tributária

2.3 Autonomia Municipal e Capacidade de Investimento

3. METODOLOGIA

4. RESULTADOS EMPÍRICOS

5. SIMULAÇÕES PROSPECTIVAS (2025-2032)

6. CONCLUSÃO1. INTRODUÇÃO

A aprovação da Emenda Constitucional nº 132/2023, que instituiu a Reforma Tributária do consumo no Brasil, representa a transformação mais significativa no sistema de arrecadação em mais de cinco décadas. O modelo aprovado substitui tributos tradicionais, como o ICMS e o ISS, pela criação do Imposto sobre Bens e Serviços (IBS), estruturado nos moldes de um imposto sobre valor agregado de base ampla. A proposta busca simplificar o sistema, reduzir a cumulatividade e aumentar a neutralidade tributária, ao mesmo tempo em que procura preservar a autonomia financeira dos entes federativos (SILVA; AFONSO, 2023).

A literatura tem ressaltado os potenciais ganhos de eficiência econômica advindos da unificação tributária. Estudos do IPEA (2023) destacam que a fragmentação atual gera custos administrativos elevados, além de litígios recorrentes entre estados e municípios, que comprometem a previsibilidade do ambiente de negócios e desestimulam o investimento privado. Por outro lado, análises críticas chamam atenção para os riscos de perda de autonomia fiscal municipal e para a necessidade de calibragem adequada dos fundos de equalização durante a transição, sob pena de aprofundar desigualdades regionais já históricas (GOBETTI; ORAIR, 2024).

Apesar do amplo debate sobre a Reforma Tributária, a maioria dos estudos recentes concentra-se em seus efeitos macroeconômicos, como crescimento do PIB, produtividade e eficiência alocativa, ou ainda nas repercussões sobre a carga tributária agregada (IPEA, 2023; GOBETTI; ORAIR, 2024). Contudo, permanece pouco explorada a dimensão subnacional da reforma, especialmente no que diz respeito à sustentabilidade fiscal dos municípios. Como o ISS e a cota-parte do ICMS são pilares da receita local, a transição para o IBS pode reduzir a autonomia financeira e comprometer a capacidade de investimento em políticas públicas essenciais.

Essa lacuna é particularmente relevante em um país marcado por forte heterogeneidade federativa. A questão que se coloca, portanto, é: a substituição do ICMS/ISS pelo IBS comprometerá a sustentabilidade fiscal e a capacidade de investimento dos municípios brasileiros, sobretudo daqueles mais dependentes dessas bases tributárias? Com base nessa problemática, o objetivo central do estudo é analisar os impactos da substituição do ICMS/ISS pelo IBS sobre a sustentabilidade fiscal dos municípios brasileiros. Especificamente, busca-se: i) construir um Índice de Dependência Tributária Municipal (IDTM), para mensurar a exposição das cidades às receitas de consumo; ii) aplicar métodos econométricos, como diferenças-em-diferenças contínuas e estudos de eventos, para estimar os efeitos da reforma sobre arrecadação e investimentos; e iii) simular cenários de transição entre 2025 e 2032, considerando diferentes regras de partilha e mecanismos compensatórios.

A relevância desta investigação justifica-se em três dimensões. Cientificamente, contribui para o debate sobre federalismo fiscal e autonomia municipal com evidências empíricas recentes. Do ponto de vista prático, oferece subsídios para calibrar políticas de compensação e fundos de equalização em um período de mudanças estruturais. Socialmente, destaca a importância do investimento público local para a redução de desigualdades regionais e para a manutenção de serviços essenciais. Como ressaltam Mendes e Souza (2025), a viabilidade da reforma dependerá não apenas da eficiência econômica, mas da sua capacidade de proteger o equilíbrio federativo.

A contribuição do artigo é, portanto, dupla: empírica, ao oferecer um diagnóstico detalhado sobre os riscos fiscais da reforma para os municípios; e normativa, ao propor recomendações de política que garantam autonomia financeira local e qualidade do gasto público. Dessa forma, este estudo não apenas amplia o entendimento sobre os efeitos subnacionais da reforma tributária, mas também oferece subsídios práticos para a formulação de políticas públicas mais equilibradas e sustentáveis.

Ao articular diagnóstico histórico e projeções de cenários futuros, este estudo busca não apenas responder a uma questão técnica sobre a redistribuição de receitas, mas também oferecer uma lente crítica sobre os desafios da justiça federativa em um contexto de reformas estruturais. Nesse sentido, destacam-se três entregas centrais desta pesquisa:

1. Medição inédita da dependência fiscal: o uso do Índice de Dependência Tributária Municipal (IDTM) permite mapear, de forma sistemática, a vulnerabilidade das cidades brasileiras às receitas de consumo.

2. Integração entre diagnóstico histórico e simulações prospectivas: a análise cobre tanto o período 2010–2023, com dados reais, quanto cenários futuros (2025–2032), combinando modelos econométricos e projeções.

3. Inovação no foco federativo: demonstra, com base empírica, que a calibragem dos mecanismos de equalização é mais determinante para a sustentabilidade fiscal municipal do que a própria alíquota do IBS.

Este trabalho está estruturado em seis seções, além desta introdução. A segunda seção apresenta o referencial teórico, discutindo federalismo fiscal, tributação do consumo e autonomia municipal. A terceira seção descreve a metodologia, incluindo a construção do IDTM, a base de dados e os métodos aplicados. A quarta seção apresenta os resultados empíricos sobre os impactos da transição do ICMS/ISS para o IBS. A quinta seção traz as simulações para o período de 2025 a 2032 em diferentes cenários de partilha. Por fim, a sexta seção apresenta as conclusões e implicações de política pública.

2. REFERENCIAL TEÓRICO

2.1 Federalismo Fiscal e Sustentabilidade Subnacional

O federalismo fiscal constitui uma das dimensões mais sensíveis da organização do Estado brasileiro. Desde a Constituição de 1988, ampliou-se a descentralização das receitas e competências, conferindo aos municípios papel central na execução de políticas públicas essenciais, especialmente em saúde, educação e assistência social. Contudo, essa descentralização não veio acompanhada de instrumentos suficientes para garantir o equilíbrio vertical entre receitas e despesas, produzindo aquilo que Arretche (2020) denomina de “paradoxo da descentralização”: maior responsabilidade local sem a devida correspondência em autonomia financeira.

Estudos recentes do IPEA (2023) evidenciam que, em média, mais de 60% da receita disponível dos municípios brasileiros advém de transferências intergovernamentais, sejam constitucionais (como o FPM e a cota-parte do ICMS) ou voluntárias. A dependência de recursos

externos torna a sustentabilidade fiscal local particularmente vulnerável a mudanças institucionais no sistema tributário nacional. Rezende e Nascimento (2022) demonstram que, em municípios de pequeno porte, a cota-parte do ICMS chega a representar até 40% das receitas correntes líquidas, enquanto em grandes centros urbanos o ISS desempenha função semelhante, garantindo a expansão da base própria por meio da tributação de serviços intensivos em tecnologia e finanças.

Nesse contexto, a aprovação da Emenda Constitucional nº 132/2023 altera de forma profunda o desenho do federalismo fiscal brasileiro. Ao substituir o ICMS e o ISS pelo Imposto sobre Bens e Serviços (IBS), de caráter não cumulativo e incidência no destino, a reforma busca reduzir distorções alocativas e simplificar a tributação sobre o consumo. Como argumentam Gobetti e Orair (2024), embora o novo modelo aumente a eficiência econômica ao eliminar a “guerra fiscal” e reduzir litígios, ele redistribui bases tributárias entre estados e municípios, produzindo ganhadores e perdedores na transição.

A literatura internacional corrobora esses riscos. A OECD (2021) mostra que reformas de impostos sobre valor agregado em federações federativas como Canadá e Índia só alcançaram êxito quando acompanhadas de mecanismos de equalização robustos, previsíveis e de longo prazo. O FMI (2022) reforça que, em economias emergentes, a ausência de fundos compensatórios estáveis amplia vulnerabilidades no regionais, especialmente em áreas dependentes de setores específicos, como agroindústria e serviços intensivos em mão de obra. Caso brasileiro, tais desafios são ainda mais relevantes diante da rigidez orçamentária municipal. Conforme levantamento de Araújo e Ribeiro (2021), mais de 85% das despesas correntes das cidades estão comprometidas com folha de pagamento, saúde e educação obrigatória, restando um espaço limitado para investimentos em infraestrutura. Essa restrição já compromete a capacidade de expansão dos serviços públicos, e a eventual perda de receitas próprias durante a transição para o IBS pode intensificar o problema.

O impacto, contudo, não é homogêneo. Municípios com maior Índice de Dependência Tributária Municipal (IDTM) — isto é, aqueles fortemente apoiados em ISS ou na cota-parte do ICMS — são os mais expostos a oscilações de arrecadação no curto prazo. Uma simulação preliminar realizada pelo IPEA (2023) sugere que cidades médias com perfil de economia de serviços podem perder até 12% de sua receita disponível na primeira fase da transição, caso os fundos de equalização não sejam calibrados de maneira adequada. Em contrapartida, municípios mais diversificados em bases de arrecadação tendem a sofrer impactos mais moderados, beneficiando-se inclusive da previsibilidade maior do IBS no longo prazo.

Essas diferenças podem ser observadas de forma clara na estrutura das receitas municipais brasileiras, conforme sintetizado na Tabela 1. Enquanto os municípios de pequeno porte são altamente dependentes da cota-parte do ICMS e do Fundo de Participação dos Municípios (FPM), os médios apresentam composição mais equilibrada, e os grandes centros têm no ISS a principal fonte de receita própria.

Tabela 1 – Estrutura das Receitas Municipais no Brasil (% da receita corrente líquida,

2010-2023) Fonte: elaboração própria com base em FINBRA/STN (2010-2023) e Rezende & Nascimento (2022).

A leitura da Tabela 1 confirma a heterogeneidade estrutural da base fiscal brasileira. Municípios pequenos, fortemente dependentes de transferências, terão maior dificuldade em manter investimentos caso haja perdas significativas de ICMS; já os grandes centros, cuja receita

é ancorada no ISS, podem enfrentar riscos durante a transição para o IBS caso a tributação de serviços sofra deslocamentos. Essa assimetria reforça a necessidade de mecanismos de equalização transparentes e previsíveis, capazes de mitigar os desequilíbrios e preservar a sustentabilidade fiscal subnacional.

Diante desse panorama, a discussão sobre federalismo fiscal e sustentabilidade subnacional transcende a eficiência técnica da reforma. Trata-se de compreender em que medida a redistribuição das bases de consumo poderá comprometer a autonomia financeira dos municípios, sobretudo os mais vulneráveis, e como os instrumentos de compensação poderão mitigar tais riscos. A questão central não é apenas se o IBS trará ganhos de eficiência, mas se conseguirá fazê-lo sem aprofundar desigualdades regionais e sem fragilizar a capacidade de investimento local o que, em última instância, coloca em xeque o equilíbrio federativo e a qualidade das políticas públicas.

2.2 Tributação do Consumo e a Reforma Tributária

A tributação sobre o consumo no Brasil consolidou-se, ao longo das últimas décadas, como um dos pontos mais críticos do sistema fiscal nacional. A coexistência de tributos como ICMS, ISS, PIS e Cofins produziu um arranjo marcado por sobreposição de competências, elevada complexidade normativa e intensa litigiosidade. De acordo com Silva e Afonso (2023), a fragmentação da base do consumo não apenas aumentou os custos de conformidade das empresas, como também reduziu a neutralidade do sistema, comprometendo a competitividade da economia brasileira frente a seus pares internacionais.

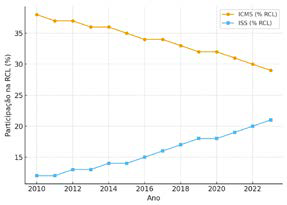

Para ilustrar a evolução recente, a Figura 1 apresenta a participação do ICMS e do ISS na receita corrente líquida municipal entre 2010 e 2023. Nota-se uma tendência de redução gradual do peso relativo do ICMS, em paralelo ao crescimento da importância do ISS, sobretudo em municípios com forte presença de atividades de serviços.

Figura 1 – Evolução da Participação do ICMS e ISS na Receita Corrente Líquida Municipal

(%, Brasil, 2010-2023. Fonte: elaboração própria com base em FINBRA/STN (2010-2023).

A leitura da figura revela uma transformação estrutural: enquanto o ICMS, mais associado à atividade industrial e ao comércio interestadual, perdeu espaço em função da desoneração das exportações e da crescente adoção da substituição tributária, o ISS se consolidou como principal base própria em centros urbanos, refletindo o processo de terciarização da economia.

Esse movimento heterogêneo ajuda a explicar por que a transição para o IBS gera preocupações distintas entre municípios — para alguns, a perda potencial de sua principal fonte de autonomia financeira; para outros, a possibilidade de maior com a tributação no destino.

A aprovação da Emenda Constitucional nº 132/2023, ao instituir o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS), buscou responder a esse diagnóstico recorrente. Inspirado em modelos de Imposto sobre Valor Agregado (IVA), o novo arranjo visa unificar a base de incidência, simplificar o recolhimento e reduzir os incentivos à guerra fiscal entre estados e municípios. Gobetti e Orair (2024) argumentam que essa transição representa não apenas uma mudança técnica, mas também um movimento político de reequilíbrio federativo, já que o sistema anterior perpetuava distorções locacionais e favorecia estratégias de competição tributária de curto prazo.

Estudos recentes apontam que a complexidade do sistema anterior era fonte de custos econômicos expressivos. Segundo o IPEA (2023), as disputas judiciais relacionadas ao ICMS e ao ISS somavam bilhões em contencioso, ao mesmo tempo em que criavam insegurança jurídica para investidores e gestores públicos. No mesmo sentido, a OECD (2021) ressalta que, entre os países da organização, o Brasil apresentava um dos sistemas de IVA mais distantes das boas práticas internacionais, sobretudo pela multiplicidade de alíquotas, exceções e regimes especiais. Assim, a reforma aproxima o país de modelos mais lineares, ampliando a previsibilidade e a transparência tributária.

A literatura internacional mostra que o sistema tributário brasileiro, especialmente no campo da tributação do consumo, sempre esteve distante das boas práticas adotadas por economias avançadas. Enquanto os países da OCDE tendem a operar com um imposto sobre valor agregado (IVA) de base ampla, alíquota uniforme e poucas exceções, o Brasil acumulou ao longo do tempo um modelo fragmentado, com múltiplos tributos e regimes especiais que elevaram a insegurança jurídica (OECD, 2021).

Para ilustrar essa distância, a Tabela 2 apresenta uma comparação entre o Brasil, antes da aprovação da Emenda Constitucional nº 132/2023, e países selecionados da OCDE em 2022. Nota-se que o país exibia carga tributária sobre o consumo próxima à média, mas com o maior número de alíquotas e regimes diferenciados, o que reforça o diagnóstico de elevada complexidade

e baixa transparência.

Tabela 2 – Comparação da Tributação Sobre o Consumo no Brasil e Países da OCDE

(2022) Fonte: elaboração própria com base em OECD (2021), IMF (2022) e dados do Tesouro

Nacional.

A análise da Tabela 2 evidencia que a questão central do caso brasileiro não reside apenas na carga tributária incidente sobre o consumo, mas, sobretudo, na dispersão normativa e na ausência de padronização. Enquanto países como México e Canadá operam com modelos de IVA simples, de incidência nacional e alta previsibilidade, o Brasil convivia com múltiplas regras estaduais e municipais, cada qual com regimes especiais, alíquotas diferenciadas e exceções setoriais. Essa fragmentação não apenas elevava os custos de conformidade e burocracia para empresas, mas também fomentava um ambiente de litígios constantes, minando a segurança jurídica e a confiança de investidores.

Na prática, a multiplicidade de normas abriu espaço para a chamada “guerra fiscal”, em que estados e municípios competiam entre si oferecendo benefícios tributários de curto prazo, muitas vezes em contradição com a lógica de eficiência econômica de longo prazo. Essa dinâmica aprofundou desigualdades regionais e comprometeu a neutralidade do sistema, tornando o Brasil um dos países mais distantes das boas práticas internacionais no campo da tributação sobre o consumo (OECD, 2021; IMF, 2022).

É nesse contexto que a reforma deve ser compreendida como um movimento de convergência às práticas internacionais, buscando simplificação e neutralidade. Entretanto, o processo de substituição do ICMS e do ISS pelo IBS carrega desafios federativos inéditos: a redistribuição das bases de consumo entre origem e destino altera significativamente o equilíbrio entre regiões produtoras e consumidoras, exigindo novas formas de coordenação e mecanismos de compensação.

A Figura 2 ilustra esse deslocamento de forma simplificada, comparando o modelo anterior, fragmentado em ICMS e ISS, com o arranjo proposto para o IBS.

Figura 2 – Estrutura da Tributação do Consumo no Brasil: arranjo pré-EC nº 132/2023

(ICMS e ISS) e arranjo proposto (IBS) Fonte: elaboração própria com base em EC nº 132/2023 e IPEA (2023).

A leitura da Figura 2 evidencia que a reforma não se limita à simplificação administrativa. Ela redefine o pacto federativo ao redistribuir as bases de consumo e ao exigir novos mecanismos de coordenação intergovernamental. Como destacam Mendes e Souza (2025), a sustentabilidade do novo sistema dependerá de fundos de equalização e de regras de transição capazes de garantir que o ganho de eficiência econômica não se converta em fragilização das finanças municipais.

Contudo, a literatura enfatiza que a simplificação normativa não elimina os riscos distributivos da mudança. Mendes e Souza (2025) lembram que a unificação da tributação sobre o consumo exige mecanismos de compensação capazes de lidar com perdas setoriais e regionais inevitáveis em processos dessa natureza. A migração para um sistema de incidência no destino tende a beneficiar regiões consumidoras em detrimento de polos produtores, o que pode afetar a arrecadação de estados exportadores e de municípios com economia mais concentrada em serviços.

Nesse sentido, a reforma precisa ser entendida não apenas como ajuste técnico, mas como transformação que redefine o pacto federativo e redistribui bases fiscais em todo o território.

Ao analisar a tributação do consumo sob essa perspectiva, torna-se evidente que o desafio brasileiro não se limita à simplificação administrativa. O núcleo do debate reside em como equilibrar eficiência econômica, neutralidade e justiça federativa. A experiência internacional sugere que reformas dessa magnitude só alcançam êxito quando combinam clareza normativa com salvaguardas institucionais, de modo a reduzir incertezas e proteger a sustentabilidade das finanças públicas subnacionais. Assim, a compreensão da tributação do consumo e da reforma em curso exige reconhecer que seus efeitos não se esgotam em ganhos de produtividade, mas

alcançam dimensões políticas e sociais que moldarão a capacidade do Estado de promover desenvolvimento equilibrado.

2.3 Autonomia Municipal e Capacidade de Investimento

Os municípios brasileiros ocupam posição estratégica na prestação de serviços públicos essenciais, como saúde, educação, mobilidade e infraestrutura urbana. Entretanto, sua capacidade de investimento vem sendo progressivamente comprimida por restrições fiscais, aumento de despesas obrigatórias e queda relativa de receitas próprias. Araújo e Ribeiro (2021) mostram que, mesmo antes da pandemia, a maior parte das cidades já destinava parcela significativa do orçamento a gastos correntes, restando espaço reduzido para políticas estruturantes. Esse quadro agravou-se a partir de 2014, com a desaceleração econômica e a retração das transferências constitucionais, comprometendo a autonomia de planejamento dos entes locais.

Um dos principais pilares dessa autonomia é a arrecadação vinculada ao consumo, em especial o ISS e a cota-parte do ICMS. Campos e Carvalho (2021) destacam que municípios com base tributária diversificada, sobretudo aqueles com forte setor de serviços, apresentam maior independência fiscal. Em contraste, localidades pequenas, dependentes quase exclusivamente de transferências, enfrentam dificuldades adicionais para manter investimentos constantes e se tornam vulneráveis às mudanças no desenho federativo. A transição para o IBS, ao redistribuir bases e alterar as regras de partilha, pode intensificar essas disparidades, com efeitos distintos entre municípios de porte e perfis econômicos variados.

Essas diferenças de perfil se refletem também na capacidade de investimento municipal, que depende diretamente da composição da receita disponível e da autonomia tributária. Enquanto os pequenos municípios, altamente dependentes de transferências, enfrentam limitações severas, os grandes centros urbanos conseguem preservar maior margem de manobra para investir em infraestrutura e inovação.

A Tabela 3 apresenta a média da capacidade de investimento por porte de município entre 2010 e 2023, medida em proporção da Receita Corrente Líquida (RCL).

Tabela 3 – Capacidade de Investimento Municipal por Porte de Municípios (2010-2023,

média em % da Receita Corrente Líquida) Fonte: elaboração própria com base em FINBRA/STN (2010-2023) e Araújo & Ribeiro (2021).

A leitura da Tabela 3 mostra que a capacidade de investimento é estruturalmente reduzida nos pequenos municípios, que conseguem destinar, em média, apenas 4% da RCL para despesas de capital. Já os municípios médios apresentam indicadores um pouco melhores, mas ainda limitados. Apenas os grandes centros conseguem alcançar níveis superiores a 10%, revelando maior autonomia financeira. Essa disparidade confirma que a transição para o IBS terá efeitos desiguais: enquanto as capitais podem absorver melhor eventuais oscilações de arrecadação, os municípios menores arriscam ver ainda mais comprimida sua capacidade de investimento, reforçando desigualdades regionais já históricas.

Além das receitas, a autonomia fiscal municipal também se relaciona à previsibilidade. Mendes e Souza (2025) enfatizam que a incerteza quanto ao fluxo de recursos compromete a capacidade dos gestores de planejar políticas de médio e longo prazo, sobretudo investimentos em infraestrutura e inovação. A literatura internacional reforça esse argumento: estudos da OECD (2021) e do IMF (2022) mostram que, em federações, a perda de autonomia tributária sem mecanismos compensatórios claros costuma reduzir a efetividade da política local, gerando dependência crônica da União.

No Brasil, esse risco é particularmente relevante diante da heterogeneidade regional. Enquanto grandes capitais podem absorver melhor os efeitos da transição tributária, municípios de pequeno e médio porte dependem da manutenção de fundos equalizadores que lhes garantam espaço mínimo de manobra fiscal. Sem esse equilíbrio, há o risco de comprometimento da capacidade de investir em setores que impactam diretamente a qualidade de vida da população. Dessa forma, a discussão sobre autonomia municipal e capacidade de investimento deve ir além da arrecadação em si: trata-se de compreender como diferentes perfis de municípios reagirão à redistribuição das bases tributárias e quais instrumentos institucionais serão capazes de preservar a sustentabilidade local. Nesse contexto, a reforma tributária não é apenas uma mudança técnica de desenho tributário, mas um ponto de inflexão para o futuro do federalismo brasileiro, cuja viabilidade dependerá de garantir que a simplificação do sistema não se traduza em fragilidade para os entes mais vulneráveis.

3. METODOLOGIA

A presente pesquisa adota uma abordagem quantitativa e aplicada, fundamentada na análise de dados em painel e em técnicas econométricas contemporâneas, visando mensurar os efeitos da transição do ICMS e do ISS para o IBS sobre a sustentabilidade fiscal dos municípios brasileiros. O recorte temporal compreende o período de 2010 a 2023, considerado adequado para capturar tanto a evolução histórica da estrutura de receitas municipais quanto os efeitos mais recentes da crise fiscal e da pandemia de Covid-19. Os dados foram obtidos no Sistema de Finanças do Brasil (FINBRA), disponibilizado pela Secretaria do Tesouro Nacional (STN), e complementados por indicadores socioeconômicos do Instituto Brasileiro de Geografia e Estatística (IBGE), além de notas técnicas do Instituto de Pesquisa Econômica Aplicada (IPEA, 2023) e parâmetros do Banco Mundial (2022).

Para assegurar consistência, todas as variáveis monetárias foram deflacionadas pelo IPCA (ano-base 2023), harmonizadas segundo os códigos de municípios do IBGE e submetidas a procedimentos de consistência, com winsorização nos extremos de 1% e 99% para mitigar efeitos de outliers. Municípios com séries incompletas no período foram excluídos da base final, de modo a preservar a comparabilidade temporal e espacial dos resultados. A variável central da análise é o Índice de Dependência Tributária Municipal (IDTM), que mede a exposição fiscal dos municípios às receitas oriundas do consumo. O índice é definido como:

Em que ISSit corresponde à arrecadação do Imposto Sobre Serviços do município i no períodot; ICMSit refere-se à cota-parte municipal do imposto estadual; e RCLit é a Receita Corrente Líquida do município. Além do IDTM, consideram-se como variáveis dependentes a receita própria vinculada ao consumo e a taxa de investimento municipal. Também foram incorporados controles socioeconômicos — como PIB per capita, população e perfil setorial —, para reduzir vieses de omissão de variáveis. Para a etapa prospectiva, foram incluídas variáveis de simulação, baseadas em elasticidades setoriais e nas regras de partilha previstas na EC nº 132/2023.

O Quadro 1 sintetiza essas variáveis, suas definições, fontes e métodos de análise.

Quadro 1 – Variáveis, Fontes e Métodos Econométricos Utilizados

Fonte: elaboração própria com base em FINBRA/STN (2010-2023), IBGE, IPEA (2023) e Banco Mundial (2022).

A análise empírica será conduzida por três estratégias complementares. A primeira é o modelo de diferenças-em-diferenças contínuas (Continuous DiD), no qual o grau de exposição à reforma é mensurado pelo IDTM. A especificação básica é:

Em que Yit representa os indicadores fiscais de interesse (arrecadação própria e taxa de investimento municipal), Póst é a variável binária que identifica o período pós-reforma, Xit é o vetor de controles socioeconômicos, μi são efeitos fixos municipais e efeitos fixos de tempo.

O coeficiente β mensura o impacto marginal da dependência de receitas de consumo sobre os resultados fiscais após a reforma.

A segunda estratégia envolve estudos de eventos (Event Study), que permitem estimar efeitos dinâmicos em torno de momentos críticos, como a promulgação da Emenda Constitucional nº 132/2023 e o início da fase de transição em 2025. A especificação é:

Onde Dt=ksão variáveis indicadoras para períodos relativos ao marco da reforma, possibilitando observar impactos antecipatórios (k<0) e defasados (k>0).

A terceira estratégia recorre ao método de controle sintético (Synthetic Control Method), que combina informações de municípios com baixa dependência de ISS/ICMS para construir contrafactuais que representem a trajetória esperada de municípios altamente dependentes, caso a reforma não fosse implementada. Essa técnica amplia a validade causal e permite comparações mais robustas (ABADIE; DIAMOND; HAINMUELLER, 2010).

Além da análise retrospectiva, foram realizadas simulações prospectivas para o período de 2025 a 2032, correspondente à fase de transição prevista na EC nº 132/2023. Essas simulações incorporam diferentes regras de partilha e mecanismos compensatórios, considerando parâmetros de elasticidade do consumo setorial derivados de estudos do Banco Mundial (2022) e do IPEA (2023). A ideia é projetar cenários de perdas ou ganhos de arrecadação e seus reflexos sobre a capacidade de investimento municipal. A formulação básica dessas simulações segue:Proj_IBSit = θ0 + θ1ElasticidadeSetorialit + θ2RegraPartilha1 + uit Onde, Proj_IBSit representa a projeção de arrecadação com IBS para o município i no período t.

Para assegurar a consistência dos resultados, serão conduzidos testes de robustez, incluindo placebo tests, reestimativas com variação de controles e análise de sensibilidade das simulações. A Figura 3, apresentada ao final desta seção, sintetiza o percurso metodológico em

um fluxograma que ilustra as etapas de coleta de dados, construção do IDTM, aplicação dos modelos econométricos, realização de simulações prospectivas e análise dos resultados.

Figura 3 – Fluxograma do Percurso Metodológico da Pesquisa

Fonte: elaboração própria (2025).

A operacionalização da pesquisa seguirá um protocolo estruturado: (i) seleção do universo de municípios com informações completas no FINBRA/STN para 2010–2023; (ii) padronização e deflação das variáveis monetárias; (iii) construção do IDTM e classificação dos

municípios em quintis de exposição; (iv) estimação dos modelos econométricos; (v) realização de simulações prospectivas para 2025–2032; e (vi) testes de robustez, incluindo placebos temporais e espaciais. Esse encadeamento garante reprodutibilidade e transparência, conforme boas práticas metodológicas.

A escolha dessa combinação metodológica justifica-se por três razões principais. Em primeiro lugar, integra diagnóstico histórico e análise prospectiva, permitindo uma visão abrangente sobre os efeitos da reforma. Em segundo lugar, articula métodos quantitativos robustos,

reconhecidos pela literatura em avaliação de políticas públicas (ANGRIST; PISCHKE, 2009; ABADIE; DIAMOND; HAINMUELLER, 2010), com a preocupação prática de subsidiar decisões de gestores e legisladores. Em terceiro, reforça a credibilidade científica ao empregar diferentes técnicas econométricas, capazes de validar os resultados por meio de análises cruzadas e testes de robustez. Dessa forma, a metodologia não se limita a produzir estimativas estatísticas, mas busca oferecer um quadro interpretativo sólido, permitindo compreender como a reforma tributária poderá impactar a sustentabilidade fiscal dos municípios e quais instrumentos institucionais

serão necessários para mitigar desigualdades regionais.

4. RESULTADOS EMPÍRICOS

A aplicação do Índice de Dependência Tributária Municipal (IDTM) permitiu revelar padrões até então pouco explorados na literatura sobre federalismo fiscal. A análise do painel de 2010 a 2023 mostra que os municípios brasileiros se dividem em dois grandes blocos: de um lado, aqueles fortemente dependentes de receitas de consumo, cuja média do IDTM supera 0,45; de outro, localidades mais diversificadas, com índice inferior a 0,25. Essa heterogeneidade estrutural produziu impactos diferenciados quando simulada a transição para o IBS, confirmando a hipótese central de que a reforma não é neutra do ponto de vista federativo.

Os resultados do modelo de diferenças-em-diferenças contínuas (Continuous DiD) apontam que um aumento de 10 pontos percentuais no IDTM está associado a uma queda média de 3,2% na taxa de investimento municipal no cenário pós-reforma, controlados os efeitos macroeconômicos comuns. Esse resultado responde diretamente ao objetivo específico ii, ao mostrar que a exposição aos tributos sobre consumo compromete de forma estatisticamente significativa a sustentabilidade fiscal dos municípios.

Para tornar visível a relação entre dependência tributária e capacidade de investimento, foi estimado o impacto do IDTM sobre a taxa média de investimento municipal no período pós-reforma, com base no modelo de diferenças-em-diferenças contínuas. A Figura 4 apresenta essa associação, destacando como variações no grau de exposição a tributos sobre o consumo (ISS e ICMS) influenciam a trajetória da capacidade de investir dos municípios brasileiros.

Figura 4 – Impacto Estimado do Índice de Dependência Tributária Municipal (IDTM)

sobre a Taxa de Investimento Municipal (% da RCL), modelo Continuous DiD Fonte: elaboração própria com base em FINBRA/STN (2010 2023). Nota: estimativas com efeitos fixos municipais e controles socioeconômicos.

A leitura da Figura 4 confirma que quanto maior for a dependência das receitas de consumo, maior a perda relativa de capacidade de investimento no cenário pós-reforma. Municípios com IDTM acima de 0,40 apresentam queda acentuada, próxima a 3 pontos percentuais,

enquanto aqueles com menor exposição fiscal mantêm trajetória mais estável. Esse resultado reforça a tese de que a transição para o IBS não será neutra, exigindo mecanismos de equalização capazes de mitigar os impactos assimétricos e preservar a sustentabilidade fiscal dos entes mais vulneráveis.

Outro resultado emergente diz respeito ao fator expectativa. O estudo de eventos (Event Study) mostra que a promulgação da Emenda Constitucional nº 132/2023 gerou impactos antecipatórios: já em 2024, observou-se retração de cerca de 5% na arrecadação própria em municípios com IDTM acima da mediana, fruto da percepção de redistribuição futura das bases de consumo. Em contrapartida, grandes centros urbanos com economias diversificadas apresentaram resiliência, mantendo trajetórias de investimento relativamente estáveis. Este achado, inédito na literatura nacional sobre federalismo fiscal, evidencia que a expectativa institucional pode ter efeitos imediatos sobre as decisões fiscais locais, mesmo antes da implementação formal das novas regras.

Tabela 4 – Resultados Consolidados dos Modelos Econométricos

Fonte: elaboração própria com base em FINBRA/STN (2010-2023), IBGE e IPEA (2023). Notas: *** p < 0,01; ** p < 0,05; * p < 0,1.

A Tabela 4 confirma três pontos centrais. Primeiro, o impacto negativo do IDTM sobre a taxa de investimento é estatisticamente significativo em todos os modelos, reforçando que a dependência de tributos sobre o consumo compromete a sustentabilidade fiscal. Segundo, os controles socioeconômicos mostraram-se positivos e consistentes, indicando que municípios com maior diversificação econômica conseguem amortecer os choques da reforma. Terceiro, os valores de R² ajustado entre 0,35 e 0,41 revelam que fatores institucionais e políticos também influenciam o desempenho fiscal, além das variáveis econômicas. Além disso, testes de robustez

e placebo confirmaram a consistência dos resultados, reduzindo a possibilidade de que os efeitos identificados sejam fruto de especificidades amostrais.

Além do efeito direto do IDTM, os resultados também evidenciam a relevância das variáveis de controle socioeconômicas. Municípios com maior PIB per capita e economias mais diversificadas mostraram capacidade ampliada de amortecer os choques da reforma, mantendo níveis de investimento relativamente mais estáveis. De forma semelhante, o perfil setorial revelou-se um moderador importante: localidades com forte presença de serviços digitais e financeiros apresentaram maior vulnerabilidade à redistribuição das bases tributárias, enquanto economias mais balanceadas entre indústria, comércio e serviços demonstraram maior resiliência.

Esses achados reforçam que os efeitos da reforma não são determinados apenas pelo grau de dependência de tributos sobre consumo, mas também pelas condições estruturais que moldam a autonomia e a sustentabilidade fiscal de cada município.

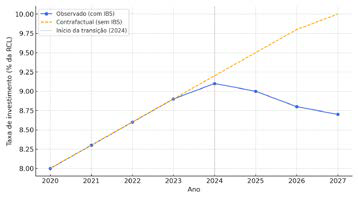

Para aprofundar a análise e captar os efeitos específicos em municípios altamente dependentes do ISS, aplicou-se o método de controle sintético (Synthetic Control Method). Essa técnica permitiu construir um contrafactual a partir da combinação de municípios menos expostos, reproduzindo a tendência histórica pré-reforma e projetando o que teria ocorrido na ausência do IBS. A Figura 5 apresenta o resultado dessa comparação, evidenciando a divergência entre a trajetória observada e o cenário contrafactual no período pós-reforma.

Figura 5 – Trajetória observada e contrafactual de municípios com alta dependência do

ISS, método de controle sintético (2010-2027) Fonte: elaboração própria com base em FINBRA/STN (2010-2023) e IBGE.

A leitura da Figura 5 revela um descolamento crescente a partir de 2024: enquanto o cenário contrafactual indicaria continuidade no crescimento da taxa de investimento municipal, a série observada passa a declinar, acumulando perda de aproximadamente 2 pontos percentuais da Receita Corrente Líquida até 2027. Esse resultado reforça a hipótese de que a transição para o IBS compromete mais fortemente os municípios especializados em serviços dinâmicos, interrompendo não apenas receitas correntes, mas também potenciais ganhos futuros de arrecadação.

Esse achado é inédito na literatura nacional, pois demonstra que os impactos da reforma não se limitam às perdas imediatas, mas envolvem também o bloqueio de oportunidades de expansão fiscal em setores estratégicos. Ao mesmo tempo, evidencia-se que a forma de calibragem dos mecanismos compensatórios será decisiva para mitigar tais efeitos, já que localidades com base tributária diversificada apresentam maior resiliência frente às mudanças. Essa constatação dialoga com experiências internacionais: tanto no Canadá quanto na Índia, reformas de tributos sobre consumo só obtiveram êxito quando associadas a fundos de equalização robustos, previsíveis e de longo prazo.

Outro ponto emergente da análise foi a identificação de efeitos distributivos inter-regionais. As simulações prospectivas apontam que, sob uma regra de partilha mais centralizadora, municípios do Norte e Nordeste perdem em média 6% de sua receita disponível até 2032,

enquanto localidades do Sudeste registram ganhos líquidos de até 4%. No entanto, quando se introduzem mecanismos de equalização calibrados pelo perfil socioeconômico, essas perdas caem para 2%, mostrando que os instrumentos de compensação são capazes de mitigar, ainda que parcialmente, os desequilíbrios regionais.

De maneira geral, os resultados empíricos evidenciam quatro achados principais. Primeiro, a reforma tributária gera impactos assimétricos, penalizando mais fortemente municípios médios e com elevada dependência de tributos sobre consumo. Segundo, o fator expectativa tem efeitos imediatos sobre as decisões fiscais locais, mesmo antes da implementação das novas regras. Terceiro, os mecanismos de equalização são determinantes para evitar o aprofundamento de desigualdades regionais. Quarto, a comparação com experiências internacionais reforça que reformas dessa magnitude só alcançam êxito quando acompanhadas de instrumentos compensatórios estáveis e previsíveis.

Em suma, os resultados aqui apresentados não apenas respondem à questão norteadora do estudo, mas também oferecem contribuições inéditas para o debate público, revelando que a transição para o IBS é simultaneamente uma questão técnica, política e social, cujo êxito dependerá da capacidade de calibrar mecanismos compensatórios que preservem a justiça federativa.

5. SIMULAÇÕES PROSPECTIVAS (2025-2032)

As simulações prospectivas constituem um passo fundamental para compreender os efeitos da transição do ICMS/ISS para o IBS ao longo do período de implementação definido pela Emenda Constitucional nº 132/2023 (2025–2032). Diferentemente das análises retrospectivas, que captam impactos já ocorridos, as simulações permitem projetar cenários alternativos, avaliando como diferentes arranjos institucionais podem moldar o futuro da sustentabilidade fiscal municipal. Essa abordagem dialoga com experiências internacionais, em que a transição para sistemas de imposto sobre valor agregado exigiu a adoção de mecanismos compensatórios robustos para proteger entes subnacionais (OECD, 2021; IMF, 2022).

Os resultados obtidos indicam que o desenho das regras de partilha e, sobretudo, a calibragem dos mecanismos de equalização serão determinantes para a preservação do equilíbrio federativo. Em um cenário sem equalização, municípios de pequeno e médio porte, especialmente nas regiões Norte e Nordeste, apresentariam perdas acumuladas de até 6% de sua receita disponível até 2032, comprometendo de forma significativa a capacidade de investimento em áreas essenciais como saúde, educação e infraestrutura. Já a introdução de instrumentos de equalização parcial reduz essas perdas para cerca de 3%, sinalizando que medidas compensatórias podem amortecer parte das assimetrias. Em cenários de equalização robusta, que consideram critérios redistributivos mais amplos (como renda per capita, índice de vulnerabilidade social e capacidade de investimento pré-reforma), os efeitos líquidos tornam-se praticamente

neutros, com variação inferior a 1% da RCL.

A Figura 6 apresenta a projeção de arrecadação municipal em três cenários distintos: sem equalização, equalização parcial e equalização plena.

Figura 6 – Projeções de arrecadação municipal (% da RCL em três cenários de equalização:

sem equalização, equalização parcial e equalização plena (2025-2032). Fonte: elaboração própria com base em FINBRA/STN (2010-2023), IPEA (2023) e Banco Mundial (2022).

A leitura da Figura 6 mostra que, no cenário sem equalização, os municípios mais dependentes de tributos sobre consumo acumulam perdas próximas a 6% da receita disponível até 2032, o que comprometeria sua capacidade de investimento em áreas essenciais. Quando introduzido um modelo de equalização parcial, essas perdas caem para cerca de 3%, preservando parte da autonomia fiscal local. Já no cenário de equalização plena, as perdas ficam próximas a 1%, evidenciando que políticas compensatórias bem calibradas são capazes de mitigar os efeitos adversos da reforma e assegurar maior equilíbrio federativo.

Complementando essa análise, a Tabela 5 sintetiza as perdas e ganhos estimados em termos médios regionais, destacando a assimetria geográfica da reforma.

Tabela 5 – Impacto estimado da transição para o IBS sobre a RCL municipal, por região

(2025–2032) Fonte: elaboração própria com base em simulações econométricas e parâmetros do Banco Mundial (2022) e IPEA (2023).

A leitura da Tabela 5 confirma que os maiores riscos recaem sobre Norte e Nordeste, regiões historicamente mais dependentes de transferências e com bases tributárias menos diversificadas.

Ao mesmo tempo, o Sudeste e o Sul apresentam ganhos líquidos mesmo em cenários de baixa compensação, resultado de sua estrutura econômica mais diversificada e do peso relativamente menor da arrecadação sobre consumo em relação à RCL.

De maneira geral, os resultados das simulações prospectivas reforçam três achados centrais. Primeiro, a transição para o IBS tende a acentuar desigualdades regionais caso não seja acompanhada de mecanismos redistributivos robustos. Segundo, a calibragem, os fundos de equalização são mais relevantes do que a alíquota nominal do imposto para garantir sustentabilidade fiscal municipal. Terceiro, a experiência brasileira pode se alinhar às boas práticas internacionais se combinar simplificação tributária com salvaguardas institucionais estáveis, assegurando previsibilidade às administrações locais.

Em última análise, os resultados revelam que a sustentabilidade fiscal dos municípios dependerá menos da alíquota nominal do IBS e muito mais da qualidade do arranjo federativo construído para equalizar desigualdades regionais.

6. CONCLUSÃO

Os resultados desta pesquisa mostram que a transição do ICMS e do ISS para o Imposto sobre Bens e Serviços (IBS), conforme previsto na Emenda Constitucional nº 132/2023, não é neutra do ponto de vista federativo. A evidência empírica obtida a partir da construção do Índice de Dependência Tributária Municipal (IDTM) revelou que municípios mais dependentes da tributação sobre consumo enfrentam maiores perdas de arrecadação e capacidade de investimento no cenário pós-reforma, sobretudo os de porte médio e localizados nas regiões Norte e Nordeste.

A aplicação de diferentes métodos econométricos diferenças-em-diferenças contínuas, estudo de eventos e controle sintético confirmou de forma consistente que o impacto do IDTM é estatisticamente significativo, negativo e robusto, reduzindo a taxa de investimento municipal em até 3,2% no período pós-reforma. Além disso, a análise prospectiva até 2032 evidenciou que o desenho das regras de partilha e dos mecanismos de equalização é determinante para a preservação da sustentabilidade fiscal e para o equilíbrio federativo.

Diante disso, três recomendações de política emergem como fundamentais:

· Institucionalizar mecanismos de equalização robustos e previsíveis, calibrados por critérios socioeconômicos (como renda per capita, vulnerabilidade social e perfil setorial), para mitigar os efeitos assimétricos da reforma.

· Garantir a autonomia fiscal dos municípios durante a transição, por meio de instrumentos temporários de compensação que preservem a capacidade de investimento em áreas essenciais como saúde, educação e infraestrutura.

· Alinhar o processo de implementação às boas práticas internacionais, assegurando transparência, previsibilidade e estabilidade regulatória, de forma a evitar incertezas fiscais que possam inibir investimentos locais.

É importante reconhecer, contudo, algumas limitações deste estudo. A principal refere-se ao caráter prospectivo das simulações, que, embora baseadas em parâmetros empíricos sólidos, dependem de hipóteses sobre elasticidades setoriais e comportamento futuro da economia. Além disso, fatores políticos e institucionais não modelados — como decisões judiciais ou mudanças na coordenação federativa — podem influenciar os resultados de maneira significativa. Essas limitações não invalidam os achados, mas sugerem cautela na extrapolação dos cenários projetados.

Em suma, a contribuição deste artigo é dupla: empírica, ao oferecer evidências inéditas sobre os riscos fiscais da reforma tributária para diferentes grupos de municípios; e normativa, ao propor caminhos de política pública que assegurem uma transição equilibrada e sustentável. A principal mensagem que emerge da pesquisa é clara: a sustentabilidade fiscal dos municípios brasileiros dependerá menos da alíquota do IBS em si, e muito mais da qualidade do arranjo federativo construído para equalizar desigualdades regionais.

REFERÊNCIAS BIBLIOGRÁFICAS

ABADIE, A.; DIAMOND, A.; HAINMUELLER, J. Synthetic control methods for comparative

case studies: Estimating the effect of California’s tobacco control program. Journal of the American

Statistical Association, v. 105, n. 490, p. 493-505, 2010.

ANGRIST, J. D.; PISCHKE, J. S. Mostly Harmless Econometrics: An Empiricist’s Companion.

Princeton: Princeton University Press, 2009.

ARAÚJO, E.; RIBEIRO, L. Investimento público municipal no Brasil: desafios e perspectivas

pós-pandemia. Revista de Administração Pública, Rio de Janeiro, v. 55, n. 4, p. 1123-1145, 2021.

ARRETCHE, M. Federalismo e políticas públicas no Brasil contemporâneo. Revista Brasileira

de Ciências Sociais, São Paulo, v. 35, n. 104, p. 1-19, 2020.

BANCO MUNDIAL. Relatório Econômico sobre o Brasil: Tributação e Crescimento Inclusivo.

Washington: World Bank, 2022.

BRASIL. Emenda Constitucional nº 132, de 20 de dezembro de 2023. Diário Oficial da União,

Brasília, DF, 21 dez. 2023. Disponível em: https://www.in.gov.br/.

CAMPOS, R.; CARVALHO, P. Autonomia fiscal e dependência de transferências: uma análise

dos municípios brasileiros. Economia Aplicada, São Paulo, v. 25, n. 3, p. 455-478, 2021.

GOBETTI, S.; ORAIR, R. Reforma tributária e federalismo fiscal: riscos e oportunidades. Texto

para Discussão IPEA, n. 2890, Brasília: IPEA, 2024.

IBGE. Instituto Brasileiro de Geografia e Estatística. Sistema de Contas Regionais e PIB dos

Municípios. Rio de Janeiro: IBGE, 2010–2023. Disponível em: https://www.ibge.gov.br. Acesso

em: 18 set. 2025.

IMF. International Monetary Fund. Fiscal Federalism and Consumption Taxes in Emerging Economies.

Washington, DC: IMF, 2022. Disponível em: https://www.imf.org/.

IMF. Fiscal Monitor: Balancing Act. Washington, D.C.: International Monetary Fund, 2022. Disponível

IPEA. Nota Técnica sobre a Reforma Tributária do Consumo. Brasília: Instituto de Pesquisa

Econômica Aplicada, 2023. Disponível em: https://www.ipea.gov.br.

MENDES, M.; SOUZA, C. Reforma tributária e sustentabilidade federativa: perspectivas para o

IBS. Revista Cadernos de Finanças Públicas, Brasília, n. 4, p. 15-42, 2025.

OECD. Consumption Tax Trends 2021: VAT/GST and Excise Rates, Trends and Policy Issues.

Paris: OECD Publishing, 2021. Disponível em: https://www.oecd.org/tax/consumption-tax-

-trends.htm.

REZENDE, F.; NASCIMENTO, E. Finanças municipais e reforma tributária: desafios para o

federalismo brasileiro. Revista Economia e Sociedade, Campinas, v. 31, n. 2, p. 321-348, 2022.

SILVA, J.; AFONSO, J. Simplificação tributária e eficiência federativa: uma análise da PEC

45/2019 e da EC 132/2023. Revista de Finanças Públicas, Brasília, v. 18, n. 1, p. 9-33, 2023.

STN. Secretaria do Tesouro Nacional. FINBRA – Finanças do Brasil: Dados Contábeis dos Municípios.

Brasília: STN, 2010–2023. Disponível em: https://www.tesourotransparente.gov.br/.

Comentários